By Ondrej Zicha on 14/10/2016

Topics: PL

By Ondrej Zicha - English version

W 2016 nastąpiła znacząca zmiana trendu w poziomie cen węgla. Po latach systematycznych spadków ceny węgla odbiły się w marcu tego roku, aby ustabilizować się na poziomie 60 dolarów za tonę (indeks API2, lipiec 2016). Ceny na takim poziomie widzieliśmy ostatnio ponad rok temu.

Źródło: opracowanie własne

Ceny węgla spadły o 70% od 2011 roku. Węgiel dostał łatkę ‘brudnego’ paliwa i zgodnie z popularną polityką dekarbonizacji został wyparty przez inne źródła energii. W sytuacji, gdy popyt spadał szybciej niż podaż, ceny systematycznie szybowały w dół do poziomu poniżej 40 dolarów za tonę w lutym i marcu br., dochodząc do progu rentowności wydobycia. Cały sektor dopadł poważny kryzys, gorącego okresu nie przetrwało kilka dużych firm m.in. amerykański Peabody Energy.

Co jednak przyczyniło się do odwrócenia trendu i wzrostu cen od marca tego Roku?

Chiny siłą napędową światowych cen węgla

Główną przyczyną odwrócenia trendu są zmiany w polityce gospodarczej Chin, które odpowiadają za ok. 50% światowej produkcji i zużycia węgla. W lutym br Chińczycy zapowiedzieli zamknięcie ponad 1000 kopalni do końca roku. Do likwidacji wyznaczono głównie małe kopalnie, które nie zapewniały odpowiednich warunków pracy. Dodatkowo w kwietniu ograniczono czas pracy w lokalnych zakładach o 16%.

Ograniczenie produkcji węgla powinno iść w parze ze zmniejszeniem zużycia surowca, ze względu na ekstremalnie wysokie zanieczyszczenie powietrza. Jednakże przestawienie się na inne bardziej ekologiczne paliwa to powolny i żmudny proces. Chiny mocno angażują się w rozwój odnawialnych źródeł energii, jednak chińska sieć przesyłowa wymaga dalszych inwestycji, żeby poradzić sobie z transportem niestabilnej energii odnawialnej.

Należy również ostrożnie podchodzić do tego co Chiny mówią i obiecują. Z jednej strony rząd zapowiada ograniczenie wydobycia paliw kopalnianych, z drugiej Greenpeace informuje o budowie kolejnej kopalni o mocy 400 GW, podczas gdy plan redukcji zakłada tylko 70 GW.

W krótkim okresie Chiny będą musiały importować więcej węgla (rokroczny wzrost w sierpniu wyniósł 52%), co z pewnością ucieszy wydobywców na całym świecie i ustabilizuje ceny węgla z powrotem na poziomie opłacalności.

Węgiel a sprawa polska

Rosnące ceny węgla to dobra informacja dla Polski, gdzie rodzimi producenci walczą o przetrwanie. W ramach ratowania sektora górniczego Kompania Węglowa, największy producent w UE, została przekształcona w Polską Grupę Górniczą. Wyższe ceny pomogą PGG w podtrzymaniu rentowności.

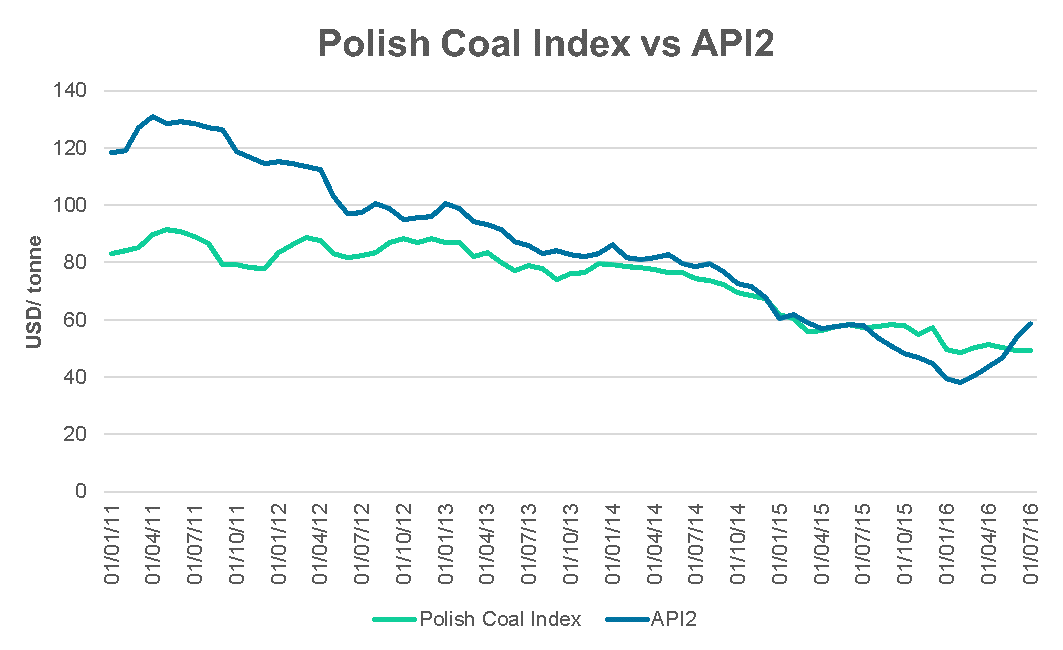

Z drugiej strony, nową spółkę dalej czekają problemy które obniżają jej konkurencyjność. Przede wszystkim, benchmarkem dla węgla wytwarzanego przez PGG jest polski indeks PSCMI1 (a nie API2 jak w przypadku rynków światowych). I jak możemy zobaczyć na poniższym wykresie, ceny węgla w Polsce jeszcze się nie odbiły, i od czerwca są one poniżej indeksu API2.

Źródło: opracowanie własne

Źródło: opracowanie własne

Kolejnym problemem są zbyt wysokie koszty wydobycia. Silna pozycja związków zawodowych nie pozwala kopalniom na redukcję szerokiego pakietu benefitów pracowniczych. Do uzyskania długoterminowej rentowności potrzebne będą bardziej radykalne zmiany niż czasowa likwidacja tzw. czternastek.

Perspektywy na przyszłość

Ograniczenia wydobycia węgla w Chinach doprowadziły do usztywnienia podaży w niektórych regionach co skłoniło rząd w Pekinie do rozluźnienia regulacji. W przypadku niewystarczającej podaży węgla lokalne kopalnie mają pozwolenie na zwiększenie produkcji. Jest jeszcze za wcześnie, aby stwierdzić czy ogólny trend cenowy znów odbije w dół po tej decyzji, jednocześnie mała korekta była widoczna w ostatnich dniach.

Nie ulega wątpliwości, że Chiny są główną siłą napędowa światowych cen węgla i jedną decyzją polityczna potrafią zmienić sytuację na rynku globalnym.