By Benedict De Meulemeester on 3/09/2014

Please find the English version here.

Los precios de energía en España (y Portugal) se encuentran entre los más altos de Europa. Hacer una comparativa de los precios de electricidad siempre es difícil, ya que el nivel exacto de los precios depende de muchos parámetros específicos.

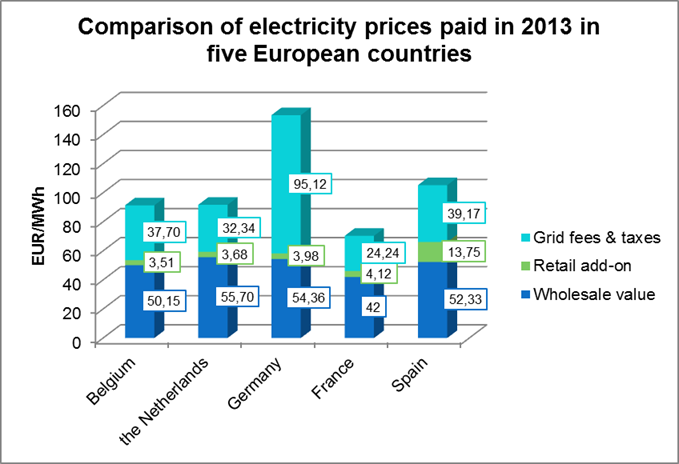

El gráfico de abajo está basado en ejemplos reales de puntos de suministro con patrones de consumo comparables. Los valores subyacentes del mercado mayorista, han sido calculados para la media del producto Cal-13 durante el año de cotización 2012. Los datos confirman nuestras observaciones sobre el nivel de precios en España en comparación con otros países.

El gráfico anterior nos muestra dos conclusiones sobre el precio de la electricidad en España:

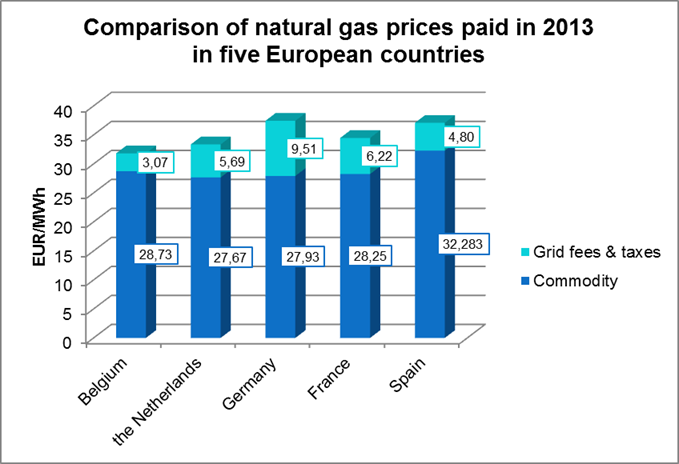

En cuanto al gas natural, no podemos hacer la distinción entre el valor del mercado mayorista y los márgenes de las comercializadoras ya que este mercado en España todavía se factura según la clásica fórmula indexada Brent-Tipo de cambio, y aún no se ha hecho la conversión a un mercado Hub más transparente como lo han hecho otros mercados europeos. Como se puede observar en el gráfico que se muestra a continuación, esto da lugar a que los precios en España sean los segundos más caros, solo superados por Alemania. Pero mientras que en Alemania el problema radica de nuevo en las tarifas de acceso y los impuesto, en España lo que los comercializadores obtienen por el gas, el precio de la commodity, es más alto que en cualquier otro país.

En España, como resultado de todo lo analizado anteriormente, se están obteniendo precios más altos que en el resto de Europa tanto en el mercado de la electricidad como en el del gas natural. España ha fallado a la hora de implementar medidas para la liberalización del mercado de energía que han funcionado en otros países. Algunas decisiones políticas han sido obviamente las culpables de este fracaso. Pero a lo largo de los años hemos observado que algunos aspectos relacionados con la organización del mercado energético no se han establecido en España debido a la falta de voluntad por parte de los comercializadores para desarrollar nuevos productos adaptados a la nueva realidad del mercado. Cuando nos acercamos a los comercializadores para tratar este tema, ellos culpan al consumidor quien, según ellos, no está demandando esas nuevas soluciones.

Basándonos en estas cifras, nos gustaría resaltar seis prioridades para reducir el coste en la compra de energía en España.

España y Portugal son de las pocas regiones en Europa que continúan encasilladas en el modelo de facturación de gas natural basado en formulas indexadas al petróleo. Las consecuencias en términos de fijación de precios no pueden negarse. Esto puede observarse más arriba en las cifras de 2013. Actualmente los consumidores de gas españoles pagan fácilmente más de 34 euros por MWh. Llama la atención al compararlo con los 24-25 euros por MWh de los mercado a futuro de otros países, así como los precios spot que están por debajo de los 20 euros por MWh.

A primera vista, la península Ibérica parece el lugar perfecto para implementar un Hub virtual con sus no menos de nueve puntos de inyección, siete terminales GNL y un gaseoducto conectado a Argelia y otro con Francia. La creación de un Hub virtual significa que la responsabilidad de transportar el gas y balancear la red desde uno de estos puntos de inyección hasta el consumidor final pasaría a manos del operador de la red. Es fácil imaginar cómo esto facilitaría la compra y venta de gas en España. Sin embargo, pese a que se ha hablado mucho, apenas se ha desarrollado dicho Hub en España. En determinado momento, se iniciaron dos iniciativas para competir entre ellas, el Iberian Gas Hub de Bilbao y el OMIE, el cual es el operador del mercado de intercambio (Exchange) de electricidad en la Península Ibérica. Analizando estas dos iniciativas queda claro que en España y Portugal no se ha entendido el rol que debe de jugar el Hub, ya que ambas iniciativas se han preocupado demasiado en desarrollar sendos mercado financiero, mientras que un Hub se debe de centrar en los aspectos físicos del trading y dejar la organización de las negociaciones en sí mismas a otros mercados participantes a través de las plataformas OTC y/o exchanges.

Iberian Gas Hub y OMIE han anunciado recientemente que aunarán sus fuerzas. Esperemos que estos esfuerzos de unión se concentren en el correcto funcionamiento del Hub. Considerando la demanda decreciente de gas natural en España, la abundante infraestructura que permite importar el gas natural y la situación geográfica de sus terminales de GNL en la ruta desde Oriente Medio al Noroeste de Europa, estamos convencidos de que hay un importante potencial para bajar los precios del gas en España. Esto no es tan solo una buena noticia para los consumidores de gas, ya que a menudo el precio de casación marginal de la electricidad en España es producido por centrales de gas, por lo tanto este hecho podría beneficiar también a los consumidores de electricidad.

Parte de los altos márgenes de comercialización de electricidad en España son causa del coste de los servicios complementarios, los cuales han superado los 7 euros por MWh. En cada negociación contractual de electricidad en España, no solo debemos de tomar la decisión en cuanto a los precios de la electricidad per se sino que también debemos de entrar en complejas negociaciones sobre los precios de los servicios complementarios, así como la posibilidad de fijación de éstos. Los servicios complementarios son una serie de costos asociados a la gestión de la red que deben de ser pagados a través de los proveedores al operador de la red. A pesar de lo que piensan muchos de los agentes del mercado español, no hay nada typically Spanish en estos servicios complementarios. Mecanismos similares a éstos existen también en otros países. Lo que es realmente insólito en España, es que el coste se haya elevado hasta unos niveles inaceptables.

Es cierto que la red de electricidad española tiene sus retos particulares. La dispersión geográfica de consumidores y de plantas de producción es importante, el mercado está aislado del resto de Europa, y lo más importante es que España tiene un alto porcentaje de producción de energía solar y eólica. La diferencia entre un día soleado, ventoso y un día nublado y calmado en términos de requisitos de puesta en marcha de las plantas es, de hecho, muy grande. Pero por otro lado España tiene un mix de producción muy bien diversificado, el cual debería suponer un coste mucho más eficiente de gestión. En concreto, España tiene mucha capacidad de producción hidroeléctrica lo que debería hacer más fácil equilibrar la red. Nuestra experiencia internacional en mercados de electricidad nos hace pensar que el elevado coste de los servicios complementarios debería ser visto como uno de los síntomas de la inoperancia de las autoridades en lo que a las políticas regulatorias se refiere. Éstas deberían de estar dirigidas a bajar el coste del consumo de electricidad en España.

Lo que es todavía más irritante es que el sistema está basado en un cálculo Ad Hoc de los costes incurridos, lo que significa que los costes de estos servicios complementarios son completamente impredecibles y no se pueden ser cubiertos. Esto deja al consumidor que quiere fijar un precio de la electricidad en base a futuros en una incómoda decisión. O bien el consumidor decide dejar los servicios complementarios abiertos, i.e dichos servicios complementarios serán facturados en base a los valores reales, lo que significa que está asumiendo el riesgo de que los precios puedan aumentar, o decide fijarlos. De cualquier manera, hemos observado que los proveedores incluyen altas primas de riesgo en el momento de fijar dichos servicios complementarios para el consumidor, lo cual tiene lógica, considerando que no se pueden cubrir en ningún mercado financiero.

Lo primero que llama la atención a cualquier comprador de electricidad en España es el sistema de seis (o tres) periodos de facturación de la commodity (la parte propiamente relacionada con la energía). La mayoría de los países se han adaptado a dos periodos, peak y off-peak. En Alemania, a menudo vemos la facturación simplificada de la commodity mediante un solo precio por MWh, sin tener en cuenta cuando se ha consumido. En cambio, España continúa anclada al antiguo sistema de facturación de sus mercados regulados basados en los seis periodos. Podemos entenderlo en lo concerniente a las tarifas de la red, pero no lo entendemos en la facturación de la commodity.

Si observan el mercado mayorista en España y Portugal (www.omip.pt), se darán cuenta de que también se ha implementado la estructura dual de baseload-peakload que se puede encontrar en otros mercados. El problema es que los seis períodos tales como se define para el cálculo de las tarifas de accesos a la red, no se ajusta a estos dos productos. Esto significa que un comercializador que está cobrando a su cliente en una base de seis períodos, corre el riesgo de tener una falta de correspondencia entre lo que su cliente le está pagando y lo que está pagando él en el mercado mayorista en base a dos períodos. Para cubrir este riesgo, los comercializadores españoles incluyen en sus facturas una prima de riesgo.

Esto explica que la diferencia entre el mercado mayorista y el minorista sea más alta en España que en otros países. Si los comercializadores pudieran facturar a los clientes finales en un sistema dual peak y off-peak o como en Alemania, un precio único basado en un porcentaje de baseload y un porcentaje de peakload, el precio que cobrarían a sus clientes finales reflejaría mejor el precio que ellos pagan por la cobertura de la oferta en el mercado mayorista. De esta manera, podrían reducir sus primas de riesgo para cubrir la diferencia entre los seis y los dos períodos. En realidad es muy simple. Cuanto mejor refleje un contrato de venta lo que un proveedor tiene que hacer en el mercado al por mayor para cubrir su posición, más bajo es el margen de venta. Es sorprendente que los comercializadores españoles no hayan descubierto todavía este potencial para la reducción de sus precios y el consiguiente aumento de sus cuotas de mercado. Los consumidores finales deberían darse cuenta de este potencial de ahorro y ejercer presión de manera activa sobre sus proveedores para conseguir contratos en los que el precio de la commodity ya no se base en el sistema de seis períodos.

En un proceso de liberalización, hay un cierto patrón según el cual los contratos ofrecidos a los consumidores finales se desarrollan. En una primera fase, los precios fijos se ofrecen como una alternativa a las antiguas tarifas reguladas. A continuación, los contratos multi-click o modelos de contratos por tramos se introducen para dar a estos consumidores la oportunidad de gestionar el riesgo de la fijación de un precio de la energía en un mercado volátil. En una última fase, el mercado alcanza su madurez a medida que estos contratos multi-click se convierten en productos más avanzados.

Es normal que dichos productos avanzados se introduzcan inicialmente para grandes consumidores y luego gradualmente desciendan hacia el resto de segmentos del mercado. Por otra parte, destacar que muchos de los pequeños consumidores no necesitan este tipo de contratos avanzados y pueden alcanzar sus objetivos de gestión de riesgo con simples contratos multi-click o modelos de contratos por tramos. Sin embargo, en España, el desarrollo de este tipo de contratos más avanzados parece haberse estancado. España es ahora, por ejemplo, el único país de Europa Occidental en el que un consumidor de energía de 10 GWh tiene dificultades para conseguir ofertas que le permitan fijar su precio en diferentes momentos para gestionar el riesgo de la compra. En algunos casos, sólo hay un proveedor dispuesto a ofrecer un contrato flexible y esto pone al comprador en una posición muy incómoda. Y en el mercado del gas, las opciones para cambiar los precios variables indexados al petróleo a precios fijos son muy pobres en comparación a lo que estamos acostumbrados en otros mercados europeos cuando aún predominaban las formulas indexadas al petróleo.

Una vez más, resulta extraño que los comercializadores de energía españoles no se percaten de que la oferta de servicios de cobertura de precios más avanzados puede ayudarles a ampliar su cuota de mercado. Los comercializadores argumentan que esto se debe a que los consumidores españoles no solicitan este tipo de productos y que sólo quieren seguir fijando sus precios en un momento único, incluso cuando se consumen grandes cantidades de energía. El precio del mercado mayorista de energía eléctrica en España ha fluctuado en más del 20% en los últimos tres años. Los consumidores de tamaño medio deberían tener acceso a los contratos que sean necesarios para hacer frente a ese riesgo. Y todos los consumidores en general deben tener acceso a mejores servicios de cobertura de precio.

Hace unos años, cuando hicimos comparaciones de precios internacionales, España destacó como un país con precios relativamente bajos de la electricidad. Esa posición se ha perdido y recientemente, un mayor número de clientes internacionales están empezando a cuestionar esto. Como se puede observar en la tabla anterior, los altos precios de la energía española también se deben al hecho de que sus tarifas de acceso a la red y los impuestos están entre los más altos de Europa. Sin embargo, también se puede ver que las tarifas de acceso a la red y los impuestos españoles están en línea con otros países que - como España - han sido pioneros en la instalación de plantas de energías renovables, como Alemania y Bélgica. Hay algunas razones para tener tarifas de acceso a la red e impuestos de la electricidad altos en España. En cualquier caso se debe remarcar que en Alemania y Bélgica los negocios con un alto consumo energético tienen más posibilidades de tener exenciones que en España.

El problema de mantener un límite sobre las tarifas e impuestos de la red en España, está estrechamente relacionado con una crisis global en cuanto a la regulación de los mercados energéticos. Está, por ejemplo, estrechamente vinculado con el problema de los servicios complementarios. El gobierno español ha acumulado una deuda histórica en el sector mediante la congelación de los precios en el pasado. En estos momentos se encuentra atrapado en una fuerte disputa sobre la forma de pagar esta deuda. Esto pone al gobierno en una posición difícil cuando tienen que negociar las tarifas. Solucionar este problema es necesario para mantener el coste de la energía para el consumidor final bajo control.

Algunos de los problemas antes citados están relacionados con el hecho de que España y Portugal son una isla energética. La posición geográfica de la península Ibérica es, obviamente la causa principal de este hecho, permitiendo conexiones por tierra únicamente con Francia. Pero Francia en sí misma está bien integrada en el mercado del noreste europeo y además tiene abundancia de energía nuclear. Por tanto, es muy extraño que en la actualidad sólo haya una capacidad de interconexión de 1.400 MW disponible entre España y Francia. Como hemos señalado anteriormente, el mercado de la electricidad de España no ha logrado desarrollar prácticas de mercado que ahora son comunes en el resto de Europa. Una mejor integración física en el mercado europeo podría desbloquear la situación.

En lo que concierne al mercado del gas, España (y Portugal) es un caso paradójico. Como en el caso de la electricidad, la conexión transfronteriza con Francia es limitada y la falta de capacidad de conexión norte-sur dentro de Francia es también un problema añadido. Pero a diferencia de la electricidad, el gas natural puede ser transportado por barco. La península ibérica con sus siete terminales de GNL situadas en las rutas de navegación entre Oriente Medio (y en África Occidental, y América del Sur) y el noroeste de Europa, debería de permitir un arbitraje de precios que regule un aumento de precios en España con los precios del noroeste de Europa como el TTF. Pero no está sucediendo. Los proveedores de gas en España señalan rápidamente al aumento de precios en Asia y Sudamérica como la razón que empuja los precios hacía arriba en la península. Pero eso no responde a la siguiente pregunta: ¿por qué un buque de GNL proveniente de Qatar se dirige al Reino Unido para vender su gas cuando el precio para el consumidor final en España en este momento es un 75% más alto que en el Reino Unido?

La ausencia de un mecanismo Hub que funcione correctamente es una razón para ello. Pero no es la única. También hay fallos en la regulación y en los mecanismos de fijación de precios para infraestructuras clave tales como las terminales de GNL, en la capacidad de almacenamiento o en la capacidad de los cuellos de botella de la red. El ajuste del mercado gasista español pedirá algo más que la introducción de un Hub correctamente diseñado. También serán necesarios ajustes en muchos otros aspectos de la regulación del mercado de gas. El incremento de capacidad de interconexión con Francia podría mejorar aún más la situación del mercado español. Es importante remarcar sin embargo, que esto debe combinarse con una mejora de la capacidad de conexión norte-sur dentro de Francia. De este modo, podría conectar España directamente con el mercado TTF y crear un interesante corredor Norte-Sur en la red europea de gas. Sin embargo, la mejora de las condiciones para la importación y exportación de gas natural licuado en España debe ser la principal prioridad ya que podría ser una solución sin duda menos costosa y más rápida.

Como se ha explicado antes en este blog, es ampliamente discutido si la liberalización de los mercados energéticos hace bajar los precios de consumo. De lo que no hay duda, es que en una liberalización bien diseñada, el margen minorista que los comercializadores añaden a los precios de los mayoristas decrece gradualmente. De hecho, hemos observado esto en muchos mercados a lo largo de Europa. Además el nivel del servicio en términos de gestión del riesgo de precios normalmente aumenta. Nada de esto se ha observado en el mercado español, lo que demuestra que su proceso de liberalización necesita aún ser ajustado. Los seis problemas discutidos en este artículo del blog permiten a las empresas de energía (proveedores y operadores de la red) optimizar sus márgenes a expensas de los consumidores finales.

Imperfecciones y defectos en la regulación conducen a beneficios extraordinarios para las empresas de energía que los explotan. El ajuste de estos problemas serviría para detener dichos ingresos inesperados, incrementando el capital a disposición de la industria española. También podría reducir los precios que pagan los consumidores residenciales, poniendo a disposición más renta para los hogares españoles con dificultades. Está claro que conseguir ajustar correctamente el mercado energético en España supondría un gran apoyo para su economía en recuperación. Por lo tanto, debería ser prioritario en la lista de deberes de sus gobiernos.

De lo que no cabe duda es que Spain is not different, por supuesto, como en cualquier otro país, su mercado tiene sus propias características, en parte debido a su geografía y a su historia. Pero los problemas (o retos) citados en este artículo han ocurrido también con anterioridad en cada uno de los otros países europeos. Nosotros no vemos ninguna razón fundamental para que España sea el único país de Europa que no pueda solucionar dichos problemas. El triunfo en el mercado energético español vendrá dado por aquellos que estén deseando aprender de las lecciones aprendidas en los países que han liberalizado sus mercados más efectiva y rápidamente. Desde E&C estamos listos para utilizar nuestra experiencia adquirida a lo largo de Europa y Estados Unidos para ayudar en ello a los consumidores finales del mercado español.