By Baptiste Desbois on 5/02/2015

Topics: FR

Au cours des deux dernières années, le principal défi rencontré par les observateurs du marché gazier était de ne pas s’assoupir... Les prix calendaires européens s’étaient stabilisés dans un tunnel de 26 à 28 euros par MWh sur le marché de gros. La donne a pourtant radicalement changée en 2014. L’hiver exceptionnellement doux a apaisé le marché sur le court terme, avec une diminution marquée de la consommation. Pourtant, même si rien n’affecte physiquement les fondamentaux du marché, les acteurs ont les yeux rivés sur la crise en Ukraine. Le terme bien connu de « guerre du gaz » avec la Russie est de nouveau sur toutes les lèvres. Après de multiples péripéties, un accord intérimaire de fourniture a finalement été signé, faisant s’éloigner le spectre d’une rupture d’approvisionnement en hiver. Les consommateurs indexés sur des formules flottantes ont alors pu profiter de prix historiquement bas, bien que très volatils. Cependant, l’hiver se durcissant, les risques sur les prix n’ont pas pour autant disparus d’autant plus que l’accord s’arrêtera fin mars.

1. La dimension géopolitique du gaz

Comme pour le pétrole, l’aspect géopolitique est particulièrement important sur le marché du gaz. Le meilleur exemple en est la relation mouvementée entre l’Europe et la Russie, son principal fournisseur. Ce cas est très complexe, tant les interdépendances entre les deux ensembles sont fortes. La Russie est fortement implantée sur le marché européen pour assurer sa position et les débouchés de son gaz. Et cela fonctionne. L’Union Européenne a quant à elle besoin du gaz russe mais cherche à diversifier davantage ses sources d’approvisionnement pour réduire sa dépendance vis-à-vis de la Russie. Il est cependant utopique de penser qu’une solution sera trouvé rapidement. Par ailleurs, il ne faut pas oublier que ce sont les pays européens, pauvres en ressources, qui ont cherché à créer des liens gaziers forts avec la Russie de par le passé. La forte dépendance au gaz russe n’est que le produit d’une volonté historique.

Trois conflits gaziers se sont depuis produits entre la Russie et l’Ukraine depuis la révolution orange de 2004. Un premier conflit a eu lieu en 2006, lorsque Gazprom décida d’aligner les prix ukrainiens avec les prix européens. Suite au refus de l’Ukraine, l’approvisionnement fut stoppé pendant trois jours, dans un contexte d’hiver très froid. Cette opération démontra au passage que l’Ukraine prélevait illégalement des volumes destinés à l’Europe qui transitait par son territoire. En mars 2008, les livraisons vers l’Ukraine furent de nouveau diminuées en raison d’impayés de la part de l’Ukraine. Le troisième conflit eu lieu en 2009, toujours autour des mêmes problématiques : désaccord sur les prix et défaut de paiement. Gazprom décida de jouer avec le robinet et une baisse des volumes fut de nouveau constatée en Europe. Dernièrement, Le spectre d’une nouvelle crise gazière est réapparu avec la crise ukrainienne suite à la destitution d’Ianoukovitch et l’annexion de la Crimée.

2. Le quatrième conflit gazier

La Russie a réagi à cette situation en annonçant deux hausses successives du prix de vente du gaz à l’Ukraine au mois d’avril :

Kiev ne l’entendit pas de cette oreille et n’honora pas ses factures. Gazprom indiqua alors se trouver dans l’obligation de passer à un paiement anticipé pour les livraisons de gaz. En cas de nouvelle violation des conditions de paiement, les livraisons de gaz seront partiellement ou entièrement stoppées. La Russie n’ayant rien reçu en avance, le ton s’est progressivement durci jusqu’à un arrêt des livraisons à l’Ukraine le 16 juin 2014. Gazprom souligna également que la dette de l’Ukraine s’élevait déjà à 4,458 milliards de dollars (1,451 milliard de novembre à décembre 2013 et 3,007 milliards d’avril à mai 2014). En revanche, les volumes nominés par les autres pays et transitant par l’Ukraine furent livrés, Gazprom rejetant la responsabilité sur Kiev si des quantités venaient à disparaître.

Après plusieurs mois de négociations et avec l’aide de L’Union Européenne, un accord intérimaire a finalement été trouvé jusqu’à la fin du mois de mars 2015, permettant de soulager les tensions qui pesaient sur les mois d’hiver. L’Ukraine peut réserver et payer en avance autant de gaz que nécessaire à un prix inférieur à 385 dollars par millier de mètres cubes et aucun manquement aux engagements Take-or-Pay ne sera répercuté. L’Ukraine remboursera aussi 3,1 milliards de dollars de dette, montant calculé sur un prix de gaz de 268,5 dollars par milliers de mètres cubes. Le montant total de la dette sera décidé par la cour d’arbitrage de Stockholm. L’Ukraine a remboursé la dette en deux tranches et procédé au prépaiement d’un milliard de mètres cubes pour décembre pour 378 millions de dollars, suivi d’un transfert de 150 millions pour janvier. Par ailleurs, l’alternative consistant à réexporter du gaz de l’Europe vers l’Ukraine via les interconnexions rebours peut poser problème étant donné qu’il s’agit physiquement de gaz russe. L’Ukraine avait par exemple reporté recevoir moins de gaz de l’Union Européenne via les flux rebours en raison des avertissement de Gazprom quant à la légalité de cette opération. En Septembre, le gestionnaire de réseau polonais Gas-System avait également indiqué que les réductions de fourniture de la Russie l’avait forcé à stopper les réexportions de gaz vers l’Ukraine. Il s’agit donc évidemment d’un sujet complexe…

3) Pourquoi les prix ont-ils alors baissé ?

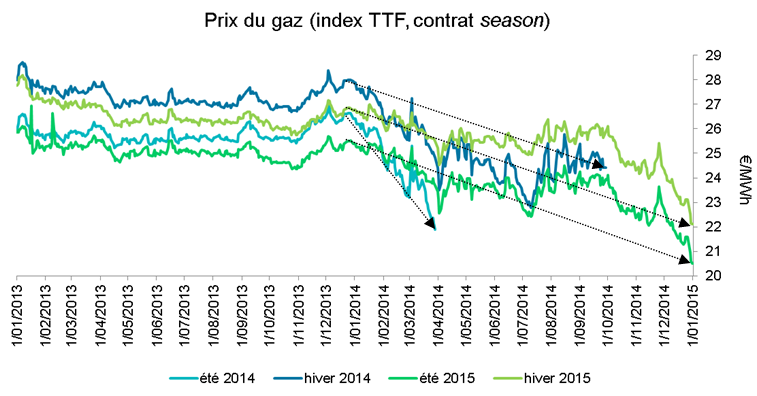

Pendant cet épisode, les prix de marché furent orientés à la baisse, si bien que les niveaux atteints à la fin de 2014 furent historiquement bas. Une certaine volatilité / nervosité s’est faite ressentir au fur et à mesure des annonces, la Russie livrant environ 30% du gaz européen. L’arrêt des livraisons à l’Ukraine n’a cependant pas fondamentalement impacté les fournitures à l’Ouest de l’Europe. La dépendance au gaz russe y est bien moindre au regard de celle de certains pays d’Europe Centrale. Deux grands facteurs permettent de justifier cette tendance à la baisse :

Evolution des cours saisonniers du gaz en Europe sur la place TTF.

En l’absence de nouvel accord entre la Russie et l’Ukraine à partir d’avril 2014, les risques sur l’approvisionnement pourraient se répéter. Une coupure de gaz momentanée à la sortie de l’hiver n’aura pourtant probablement pas de conséquence immédiate. Le ‘stress test’ mené par la Commission Européenne montre qu’une rupture des approvisionnements prolongée aura un impact substantiel sur l’Union Européenne mais indique que les consommateurs protégés resteraient alimentés si tous les pays coopéraient les uns avec les autres. Cela pourrait cependant toucher les prix. Par ailleurs, un autre évènement inattendu peut à tout moment se produire et bouleverser les marchés. Fukushima en est le meilleur exemple. Le Japon a en effet du subitement compenser la fermeture des centrales nucléaires par des centrales thermiques au gaz. La demande et les prix avaient alors rapidement grimpés. Cet épisode tumultueux montre qu’il y a encore du chemin à faire avant de tendre vers un marché exempt de risques. La problématique est d’autant plus importante pour les pays d’Europe Centrale.

4) Quelles sont les perspectives de développement?

Herman Van Rompuy juge que « nous avons dans le passé laissé notre dépendance au gaz russe devenir trop élevée ». En réponse à cette situation, L’Europe cherche alors à réorganiser le marché européen. Cet objectif semble légitime mais ne pourra se faire du jour au lendemain. Cela ne signifie pas non plus que ces nouvelles sources d’approvisionnement seront nécessairement moins couteuse. Le GNL est un premier levier de diversification. Les volumes de GNL livrés à l’Europe sont en baisse depuis quelques années et il serait facile de regonfler ces importations. Le marché pourrait par exemple profiter des nouvelles capacités de liquéfaction mises en services dans le monde dans les prochaines années (en fonction de la demande et de la « propension à payer»). Le plus grand terminal méthanier d’importation d’Europe sera par exemple construit à Dunkerque. Il faudrait en revanche développer rapidement les infrastructures de regazéification dans les pays plus dépendants au gaz russe, à l’instar de la Lituanie. Un terminal flottant, baptisé « Independence », a été installé à Klaipeda. Ce projet, qualifié de « success story » par Oettinger, permettra également de soulager les autres pays baltes. D’autres projets de ce type sont en cours. Le renforcement des voies internes de circulation est également un point clé. L’ACER indique qu’au moins un tiers des points d’interconnexions entre les Etats membres sont congestionnés. Les États membres ont d’ailleurs récemment convenu d'allouer 647 millions d'euros à des projets d'infrastructures énergétiques prioritaires. La plus grosse enveloppe revient à la construction d’une interconnexion gazière Pologne – Lituanie. Il convient aussi de renforcer les liens Nord – Sud. La France pourrait ainsi bénéficier d’un nouveau gazoduc appelé Midcat avec l’Espagne, pays 100% indépendant du gaz russe. Les discussions trainent depuis des années mais ce projet est inscrit sur la liste des projets d’importance stratégique de la Commission Européenne. Ce gazoduc permettrait de faire remonter du gaz vers le Nord de l’Europe à condition de lever les problèmes d’odorisation entre la France et ses voisins. L’Espagne pourrait ainsi couvrir 10% des importations russes de l’Europe.

L’Europe travaille également sur ses sources d’approvisionnement et s’affiche en faveur du développement du corridor gazier Sud Européen qui ferait dans le lien avec l’Azerbaïdjan via par exemple les gazoducs SCPX, TANAP et TAP ou le projet Nabucco relégué à l'arrière-plan. Ceux-ci peuvent être favorisés par l’abandon récent du projet de gazoduc South Stream reliant la Russie à l’Autriche, la règlementation européenne en matière d’accès des tiers au réseau ayant en partie freiné son développement. Vladimir Poutine a affirmé vouloir favoriser d'autres marchés puisque « tel est le choix de nos amis européens »... Enfin, pour réduire les importations extérieures, il faudrait légitimement accroitre la production européenne. Malheureusement, les niveaux de production sont en chute constante depuis 2004. C’est pourquoi le débat controversé sur le gaz de schiste revient sur le devant de la scène… En Grande Bretagne (où la production a fortement baissée ces dernières années), la compagnie Cuadrilla Resources a donc annoncé qu’elle serait prête à produire du gaz de schiste d’ici à quatre ans si l’état d’urgence était déclaré suite à la crise en Ukraine. Les compagnies gazières sont donc sans surprise sur le qui-vive. S’engager vers le gaz de schiste relève néanmoins d’une équation bien plus complexe qu’un simple équilibre entre économie et risques environnementaux. Renforcer l’efficacité énergétique et la part des renouvelables peut être un des leviers, même si les centrales thermiques à gaz sont un excellent moyen de pallier à l’intermittence des énergies renouvelables. Dans ce cas, pourquoi ne pas s’orienter massivement vers le biométhane ? Une petite révolution dans le monde des réseaux a commencé avec des injections de biométhane dans quinze pays européens.

Ces évènements ont au moins eu le mérite de réanimer les débats. Modifier significativement l’approvisionnement énergétique de l’Europe ne se fera pas du jour au lendemain. Des années seront nécessaires. Qui plus est, l’Europe est liée avec la Russie par des contrats de long terme. Il faudra d’abord que ceux-ci expirent avant de pouvoir créer de nouveaux liens de substitution. Enfin, même si la Russie défend l’indexation sur les produits pétroliers, il n’est pas dans son intérêt de trop faire grimper les prix pour ne pas encourager les alternatives en Europe. Par une politique de prix contenus, la Russie pourra peut-être garder la main sur l’approvisionnement européen, ce qui n‘est pas nécessairement une mauvaise chose pour l’Europe d’un point de vue strictement économique. La cause des tensions observée ces dernières années est aussi fortement liée à l’accumulation des dettes de la part de l’Ukraine. La Russie n’a ici pas cherché à perturber les fourniture de l’Union Européenne. Sa situation économique dégradée ne lui permet pas de jouer à ce jeu. Elle a garanti à plusieurs reprises que les volumes nominés par l’Europe seraient fournis. Sécuriser les zones de transit est donc un objectif tout autant important que de multiplier les sources d’approvisionnement. Il sera certainement intéressant de garder un œil sur les développements à venir.

Par Baptiste Desbois