By Benedict De Meulemeester on 11/12/2013

Durante todo 2013 nos hemos encontrado con una subida sustancial de las formulas indexadas a OMIP o Multiclick. El motivo de dicho incremento es debido al incremento del coste de los llamados Servicios Complementarios (SSCC).

Los Servicios complementarios son operaciones que lleva a cabo el operador del sistema (Red Eléctrica) para asegurar la entrega de la energía con los niveles de seguridad y calidad establecidos. En esencia son reservas operacionales de potencia activa y reactiva necesarias para el equilibrio técnico entre oferta y demanda durante la operación normal y ante ciertas perturbaciones.

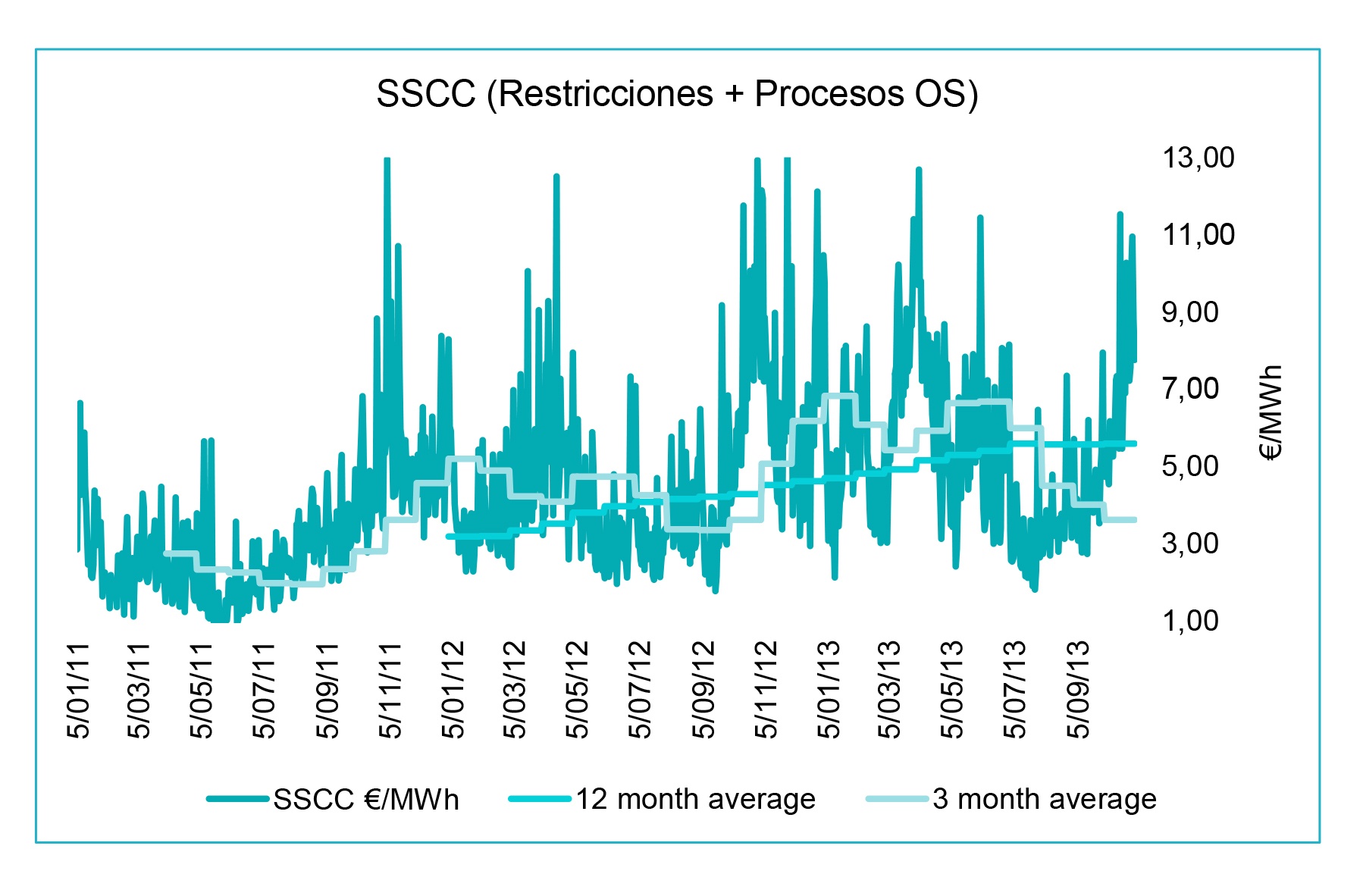

El siguiente gráfico muestra la evolución de estos costes desde principios de 2011.

Durante el 2011 el precio de los SSCC se situaba alrededor de los 3 euros por MWh. Ahora bien a partir de 2012 los valores de estos costes empezaron a tomar valores muy por encima de la media, hasta llegar a los 13 euros por MWh. El problema no proviene de anomalías puntuales sino que se deriva del incremento del valor medio como muestra la media móvil de los últimos 12 meses; y por el aumento de la volatilidad de estos valores, es decir, el incremento del banda de fluctuación. Actualmente nos encontramos en una media entre 5 y 6 euros por MWh con un rango entre 1 y 13 euros por MWh.

Pero, ¿cómo nos afecta a la hora de comprar energía? Las comercializadoras deben estimar el coste de estos servicios para todos los contratos a precio fijo o indexado a OMIP con formulas cerradas. Como no existe un mercado organizado de estos servicios, ningún agente se puede cubrir el riesgo y por lo tanto la estimación se basa en los valores pasados, previsiones futuras más una prima de riesgo por volatilidad.

Ante una situación como la descrita, no parece extraño que alguien se pueda "pillar los dedos". ¿Podía alguien imaginarse que el coste de los servicios complementarios se doblaría? ¿Pueden las comercializadoras soportar una reducción del margen comercial de 3 euros por MWh? La inevitable consecuencia fue el traslado de este incremento a los precios ofertados.

¿Por qué subieron los servicios complementarios?¿Qué variables afectan a su evolución?

Hay dos drivers principales. En primer lugar, el porcentaje del mix energético de tecnologías no gestionables. Se entiende como tecnologías no gestionables las renovables y la nuclear. Para el operador del mercado resulta más dificultoso y por ende más caro gestionar el equilibrio oferta-demanda en el mercado intradiario con tecnologías que por naturaleza no son gestionables.

Este año sucedió que Red Eléctrico tuvo que dar la orden de desconexión de molinos de viento e incluso de bajar la potencia de las nucleares un 20%. El coste de esta maniobra fue descomunal. En cambio, gestionar los excesos de oferta o de demanda mediante ciclos combinados es mucho más lógico, económico y viable. En definitiva se trata de quemar más o menos gas. Apuntar que a día de hoy estamos utilizando solamente un 10% de la capacidad instalada de ciclos combinados.

En segundo lugar, también influye la demanda ya que finalmente los costes de estos servicios se pagan entre todos los consumidores y por lo tanto el coste total se divide entre los MWh consumidos en esa hora. En otras palabras, a menos demanda el precio sube.

Desde el punto de vista de un comprador lo importante es entender el riesgo al que estamos expuestos y las alternativas de gestión que ofrece el mercado actualmente.

La primera pregunta que un comprador debe realizarse es, sin tener en cuenta las oscilaciones del propio mercado, ¿puedo además tener una fluctuación en mi coste energético de entre 3-4 euros por MWh que no puedo controlar? Sí la respuesta es negativa, la opción más prudente es aceptar el incremento de estos costes por la coyuntura española y pagar el Premium asociado.

Si por lo contrario, la estrategia de compra del cliente permite soportar el riesgo de cierta volatilidad, mantener estos costes en modalidad "pass through" puede ser una opción interesante. Y no lo digo porqué crea que van a bajar, porqué nunca puedes predecir nada a futuro sino por el hecho de evitar el Premium implícito. Esto se puede conseguir mediante un contrato indexado al Pool o bien con los contratos indexados a OMIP pidiendo a las comercializadoras que las SSCC estén abiertos.

Ahora bien, ¿se puede ir un paso más allá? ¿hay alguna alternativa extra? En el mercado está surgiendo el debate sobre la posible gestión de este riesgo. Teniendo en cuenta como hemos dicho anteriormente que la estimación de costes se basa en las cotizaciones pasadas más una prima de riesgo, abrimos el debate de poder disponer de una cláusula donde se nos permita cerrar los SSCC durante el contrato antes de la entrega de la energía con la media de los SSCC durante los X meses anteriores más una prima.

Si las comercializadoras dieran esta posibilidad, sería posible medir el riesgo, monitorizarlo y en consecuencia tener una gestión activa.

¿Alguien se anima?